观点

45Q:“全球最先进的 CCS 专项激励措施”现已开始实施

24th March 2021

一年前的 4 月,全球碳捕集与封存研究院发布了一份简报,详细介绍了美国碳氧化物(碳氧化物)封存(45Q) 45Q 税收抵免的新进展。当时,研究院将 45Q 称为"全球最先进的 CCS 专项激励措施"。一年后,45Q 对 CCS设施的部署更加有利。

1 月 6 日,财政部和国内税务局(IRS)发布了关于信用管理的最终规则和条例。随着这最后一步的实现,美国的碳封存规则已经完全到位。其意义在于,美国终于为一个巨大新市场的开放做好了充分准备——在这个市场中,CCS 投资者、项目开发商和排放者可以确信,如果他们遵守规则,他们将获得税收抵免,为他们增加巨大财务价值,同时消除全球变暖的主要元凶二氧化碳。

解读 45Q 如何运作——三步走的过程

为了帮助大家加强理解45Q 的适用方式和适用对象,我们附上了一张三步图,解释了该税收抵免的工作原理。这个过程中的所有步骤都是基于成文法(2018 年两党预算法案和 2020 年能源法案)以及财政部和国税局在过去一年半中发布的指南。

第 1 步——确定您的设施/项目是否有资格申请 45Q。

国会将符合 45Q 标准的碳捕集设施归纳为三大类。

- 第一类包含捕集和利用碳氧化物生产燃料、化学品、混凝土或其他减少排放的有益产品的项目。这不包括捕集二氧化碳用于EOR的设施。为了使有益设施符合条件,它必须每年至少捕集25,000 公吨 碳氧化物,项目抵免的上限为 500,000 公吨/年。

- 第二类是从工业或直接空气捕集设施中捕集至少 10 万吨/年的项目,但对抵免量不设上限。

- 同样,对于发电设施,没有抵免上限,但项目必须至少达到 50 万吨/年。

第2步——确定项目的潜在抵免价值。

如果你从第一步得出结论,设施符合 45Q 的条件,下一步是计算你可以申请多少税收抵免。如果您的设施捕集碳氧化物,然后注入专门的地质封存,则抵免价值是 50 美元/吨碳氧化物。对于捕集利用碳氧化物用于EOR或其他有益用途的项目,其价值为 35 美元/吨碳氧化物。

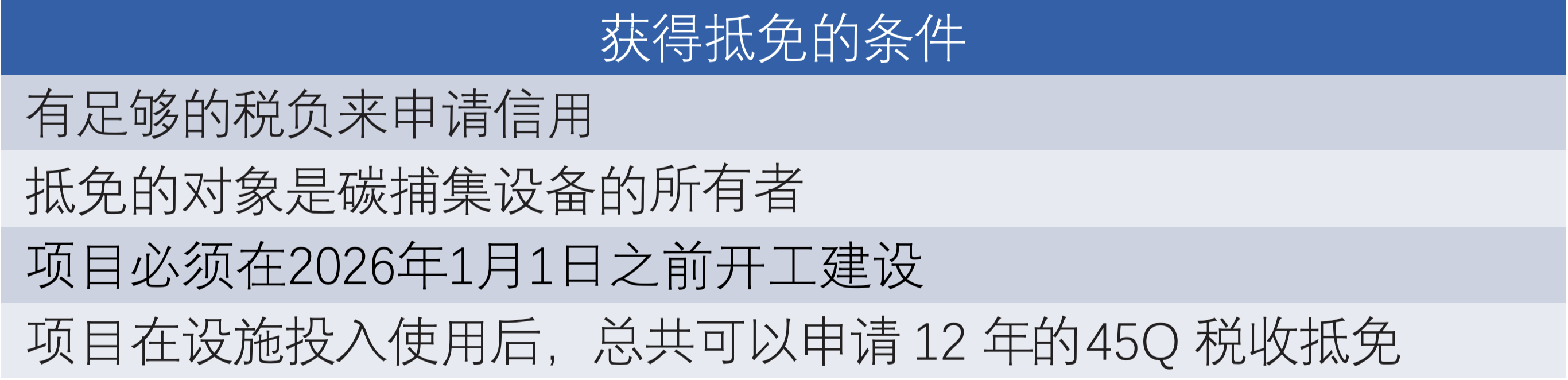

第3步--确定您有资格获得抵免的条件。

有四个主要条件适用于申请 45Q 的项目。其中的每一项规定都将极大地影响美国 CCS 产业的发展和面貌。首先,最重要的是你必须有足够的税负来申请信用。无一例外,这将要求大多数项目开发商组建税收权益合伙企业。其次,抵免的对象是碳捕集设备的所有者。这意味着,大多数从事二氧化碳实际捕集的设施需要与专门从事二氧化碳运输、利用或封存的企业分享抵免价值。第三,最近颁布的《2020 年能源法》要求符合 45Q 条件的项目必须在2026年 1月1日前(已延期两年)开始重大建设才能实现抵免。有意投资自己 CCS 项目的项目开发商需要尽快行动起来。最后,一个项目在设施投入使用后,总共可以申请 12 年的 45Q 税收抵免。

财政部和国税局 45Q 最终指南有利于 CCS 开发商

虽然首次颁布于 2008 年,但国会通过了《2018 年两党预算法案》对 45Q 进行了重大改革。虽然财政部和国税局花了近三年时间才发布 45Q 的实施指南,但现在这项新的决定为投资者扫清了一个重大障碍,提供了一定程度的监管和财务确定性,可以释放数十亿私人资本。重要的是,该项决定建立了四个有利于项目开发商的关键先例。

- 对专用地质封存的承诺。美国国税局对地下封存的监测、报告和核查(MRV)保持严格的标准,但允许开发商遵守 EPA 或ISO标准。这意味着具有全球地下封存经验的跨国公司可以更容易地在美国的监管框架中运行。

- 将多个利用项目的二氧化碳捕集量集合在一起的机会。项目开发商可以选择将单个项目整合起来,以满足非 EOR 有益用途项目获得抵免资格所需的最低 25,000 吨/ 年的捕集门槛。这意味着,一个相互连接的小型项目群,若其总封存能力达到 25,000 吨/年,就有资格获得抵免。

- 扩大合格的碳利用项目的资格。在这项新规之前,国会对合格的“碳利用项目”的范围进行了较为狭隘的界定,只包括那些具有“商业市场”的项目。国税局大大拓宽了合格碳利用项目的定义,使之包括用捕集碳制造的各种产品。

总的来说,最终决定保持了抵免的目标——确保碳氧化物被固存,同时又没有在法规中做出过多的规定。这将激励开发商以相当大的灵活性和创造性开发不同类型的 CCS 项目,以利用不同的商业模式。

45Q 的未来——何去何从?

虽然最终指导意见为CCS投资者和项目开发商带来了确定性——从某种意义上说,它允许 CCS信用市场的存在,但它绝不能确保45Q信用市场会有多大的影响力和持久性。CCS的倡导者们认为,三项政策的加强可以与新的指导意见一起有力地推动更多CCS 项目的指数级增长。

- 为税收抵免设置一种可退还或“直接支付”的选择。从本质上讲,这项政策将省去中间商,允许税收权益不足的项目开发商实现 45Q 的价值,而不需要形成税收权益合伙企业,因为这种合伙企业稀释了开发商的抵免价值。项目开发商将从政府那里收到一张相当于税收抵免额的支票,而不是从税款中扣除钱。

- 取消项目符合 45Q 资格的最低门槛,这将使美国数千家工业设施和数百家天然气发电厂符合45Q 资格。

- 延长税收优惠的开工日期。目前,项目开发商有不到 5 年的时间来开始项目建设(至 2026 年 1 月 1 日)。通常情况下,项目至少需要几年的时间来规划,然后才会真正地破土动工。投资者正在寻找长期的稳定性,而延长这个开工日期将在很大程度上提供这种稳定 性。

45Q 并不是 CCS 项目开发的终极目标。但它确实提供了一个很大的财务激励。现在,45Q还为愿意考虑碳捕集与封存的投资者提供了稳定性和确定性。与碳市场不同的是,在碳市场上,信用额度的价值波动很大,而 45Q则具有确定性。此外,它还可以与其他激励措施相结合,比如加州低碳燃料标准(LCFS)市场的激励措施。

随着 45Q 实施细则和关于 45Q 的规定的最终确定,美国在未来几年将有更多的 CCS 项目上线,这是一个非常有利的条件。

本文由全球碳捕集与封存研究院驻华盛顿特区的高级媒体宣传顾问马特∙布莱特撰写。

Click here for English version